全栈自研、国内第一个基于全国产算力平台训练的大模型、联合华为打造“飞星一号”、“飞星二号”,对标与超越Open AI,自主可控、国家队……

这是科大讯飞自转型通用AI以来,所有对外宣传中必须要提到的一些关键话术。

从智能语音起家,到深耕教育行业,再到跟随全球大语言模型的浪潮进军AIGC,当下,可以称之为科大讯飞成立25周年来最扣人心弦、最具挑战的时期。

跟上生成式AI的步伐,有可能启动下一轮增长,进入全新的发展时期。

否则,将会错失时代转型红利,在大模型的混战中沦为炮灰。

李彦宏曾预测,在AI浪潮中,99%的“伪创新”都将被淘汰,只有1%的企业能够脱颖而出。

显然,科大讯飞在中国科技界的身份决定了,失败是不被允许的。

时下的科大讯飞还难言进入收获期——净利润出现自2005年有财报记载以来的首度亏损,经营性现金流转负,过度依赖G端导致应收账款续创历史新高。

但AI大发展的时间不等人,科大讯飞在这种情况下还必须加强研发投入,2023年在研发上砸下了38.4亿元,这进一步扩大了其财务压力,当前账上仅有27.51亿元现金,且有息负债持续增加。

作为一家上市公司,科大讯飞到了向投入要效益的最关键时刻。

拐点初现

商业模式变革。

科技史上每一次颠覆性创新,都能像兴奋剂一般直击资本的肾上腺素,但现实却总是狠狠将这种梦想拍打在沙滩上。

自2022年11月30日,OpenAI发布生成式AI模型后的短短两年间,中国AI大模型创业潮迅速经历了“从融资潮到进入淘汰赛”的科技创业周期。

OpenAI近期上线了Sora等一系列震撼外界的产品,但其也被曝出今年将亏损50亿美金。近来,又有业内新贵月之暗面沸沸扬扬的前投资人仲裁风波,大模型厂商的商业化之路不再是一路生花,而是充满荆棘和坎坷。

一方面,投资机构日趋谨慎,桔子IT统计,今年以来(截至12月5日),国内AI领域共发生439起融资案例,金额超564亿元,约为去年的80%。更令人担忧的是,这一轮大模型创业潮似乎退却的更快,很难再找到愿意一掷千金的“金主”;

另一方面,行业大打价格战,商业化落地变得更加紧迫。

作为一家A股上市公司,科大讯飞的财务压力和商业化压力都要更大。

公司于2022年开始,将研发费用首次跳升到30亿元以上,2023年,投入超20亿元用于研发讯飞星火认知大模型,年度总计研发投入达到38.4亿元,今年前三季度也高达30.37亿元,合计高达102亿元。

超百亿的投资吞噬了公司利润。今年前三季度,亏损3.44亿元,同比下降445.91%,扣非后亏损4.68亿元。

好的一方面是,Q3单季度实现了5696万元的盈利,经营性现金流净额7.15亿元,同比增长100.09%,战略聚焦星火大模型核心业务初露曙光。不过,如果没有9072.56万元的政府补助的话,三季度依然是亏损的。

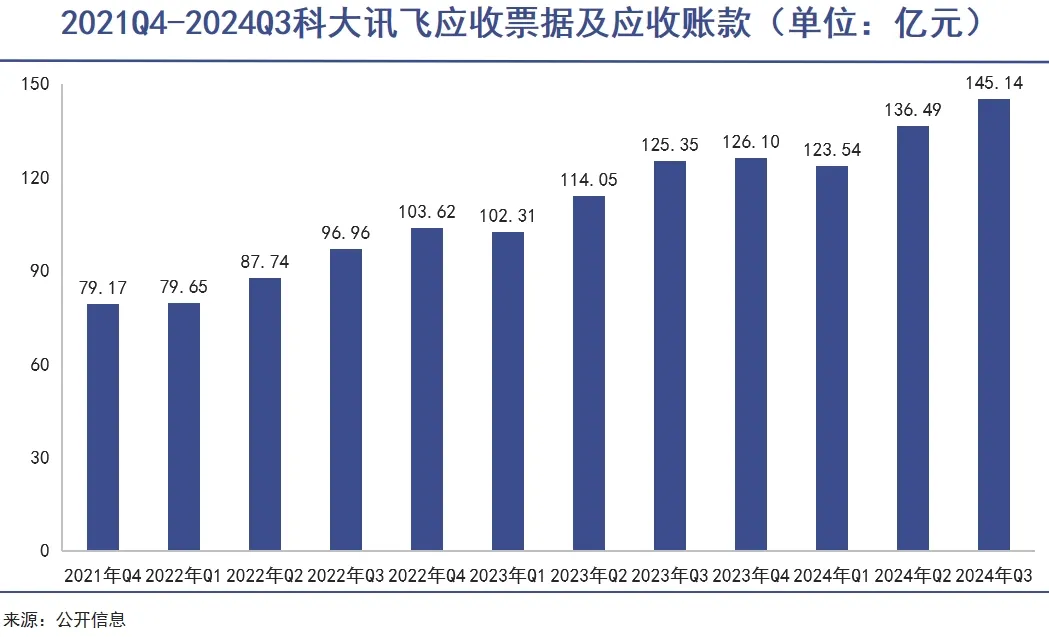

对于科大讯飞来说,长年受G端业务困扰,应收账款(加票据)居高不下,今年前三季度已经超过145亿元,这是其长期发展历史中的一大桎梏。

转身通用AI,是科大讯飞商业模式变革的重要战略。在AI的加持下,公司吹响了从G端到C端+B端转型的号角。尤其是诸如C端的学习机、智能汽车业务、消费者和开放平台增速迅猛,公司业务结构进一步完善。

比如,C端学习机销量翻倍增长,智能硬件收入增长41%,开放平台收入增长50%; 智能汽车业务增长49%,有效对冲了G端业务下滑的影响。

混战乱局

活下来的企业收拾残局。

“大谈AGI(通用人工智能)的少了,追求ROI(投入产出比)的多了。”

尽管对技术走向、应用场景等有所分歧,但当下的AI创投行业已经变得相当务实。

仅仅两年的时间,AI大模型完成了一次超新星爆发。中国信息通信研究院发布的《全球数字经济白皮书》显示,全球AI大模型已经达到1328个,其中中国近480个,占比36%,仅次于美国的44%。

从最初的风云际会,抢占机遇到如今考虑如何活下去,行业以超过所有人预期的速度转冷。

更何况,大模型投入堪称“无底洞”。前段时间,甲骨文创始人Larry Ellison放出豪言:前沿大模型的入门价是1000亿美元!

经历一轮互联网融资寒冬的洗礼后,机构也比以往更加谨慎和理性,不会仅因为抢占赛道就下手,一些机构在内部还会反复研讨,评估和计算项目的回报率。回报周期拉长,商业前景不明,竞争加剧,导致了投资者和创业者关系紧张。

另一方面,与美国不同,我国软件行业缺乏付费习惯,无论ToB 还是ToC,在用户眼里,“谁便宜用谁的,甚至最好是免费”。因此,中国企业必须要考虑如何在残酷的市场中活下去。

这些都决定了,中国AI注定是一条不顺畅的远途。

今年5月,为了吸引用户,云厂商大模型掀起了一场推理算力价格战。字节跳动旗下的火山引擎、阿里云、百度智能云、腾讯云、科大讯飞先后加入降价行列,把大模型推理算力价格直接压低了90%。

近来火热的字节跳动豆包,直接将其32K主力模型(性能对标GPT-4)企业级定价8豪厘/千Tokens(字符串),比行业便宜99.3%。

一番混战下来,AI竞逐从卷算力、卷技术、卷生态,到务实的“获客”阶段。如今的“百模大战”,和当年的百团大战、打车大战、外卖大战何其相似。

当战争结束,注定会有一批企业消亡,活下来的企业来收拾残局。

降价潮之后,国内模型价格仅有OpenAI同规格的20%-50%。《财经》报道,5月,各大厂降价后,推理算力毛利率跌至负数。

混战中,文心一言(百度)、通义千问(阿里)、混元(腾讯)、火山引擎(字节)均可由母公司输血;国内大模型新兴的“六小虎”——智谱AI、百川智能、零一万物、月之暗面、Minimax、阶跃星辰则各有特色,加上后期层出不穷的新进者,科大讯飞所处的竞争环境远比此前的语音智能时代残酷的多。

再加上高端算力被美国封锁,科大讯飞所面对的压力可想而知。

突围决心

代表中国给世界的第二种选择。

12月5日,Sam Altman官宣OpenAI将进行为期十二天的圣诞惊喜直播活动。

目前,活动已过半,尤其是正式向用户开放的AI视频生成模型Sora,瞬间服务器被用户挤爆,网站一度崩溃。

大洋彼岸的每一次变革,都驱动着中国创业者追赶的脚步。今年以来,“大厂”和“AI六小虎”推出的新模型纷纷号称“追平”甚至“超越”GPT-4,百川智能和零一万物的Yi-Large和Baichuan 4都在对标之余,实现了某几项能力的超越,阶跃星辰发布了Step-1.5V多模态大模型,智谱的GLM-4-Plus已经持平GPT-4o,甚至抢先开始进行Her视频通话功能的内测上线。

科大讯飞董事长刘庆峰同样信心满满,讯飞星火大模型每次迭代都要和GPT“叫板”,掰一掰手腕。10月24日,科大讯飞发布星火4.0 Turbo,号称七大核心能力全面超过GPT-4 Turbo,数学和代码能力超越GPT-4o,同时发布了多模态视觉和超拟人数字人交互等多项新技术。

但“参数层面”的强大并不意味着能突出重围,只有好用实用,切中市场痛点,才能俘获用户。Kimi就是靠200万字长文本率先出圈。

不过,几乎同一时期,通义千问、360智脑就开始跟进,先后开放 1000 万字长文本能力,内测500万字长文本处理功能,百度文心一言开放了200万- 500万的长文本能力。

可见,在产业的初创期,大模型产品并没有形成所谓的品牌护城河,用户在各个产品中不断尝鲜,没人会关心别人用的是哪种“GPT品牌”,也没人会因此炫耀。因此,有人认为AI 时代很难出现类似苹果那样的具有强大用户黏性的企业。

百舸争流之中,全栈自研,全部自主可控,是科大讯飞区别于其他大模型厂商的核心特色。

由于被美国封锁,科大讯飞全产业链自主可控,去年10月24日,科大讯飞和华为联手的首个国产万卡算力集群“飞星一号”平台上线,一年后,“飞星二号”启动。刘庆峰称,华为GPU可媲美英伟达,讯飞星火是代表中国给世界的第二种选择。

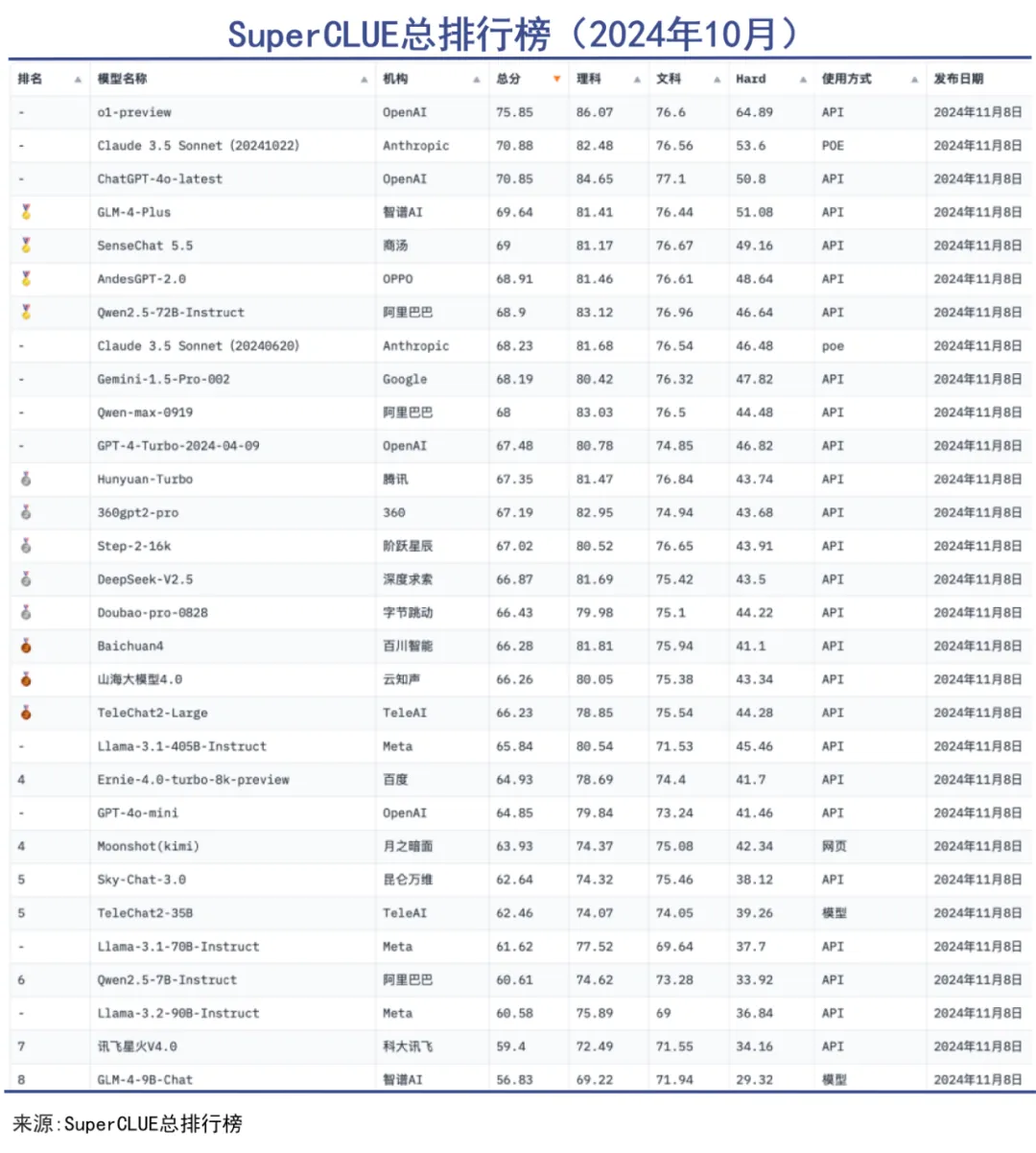

由于缺乏英伟达AI芯片,讯飞星火依托国内产业链奋力追赶,根据SuperCLUE总排行榜(2024年10月),讯飞星火V4.0排在第七名,总评分59.4。

基于“国家队”的身份,科大讯飞获得了大金融机构、大型国企、政府部门的青睐。“国产替代”也成为科大讯飞突出的比较优势, 其在今年厂商中标中位居第一名,由于全链自主可控,获得了众多订单。

基于“国家队”的身份,科大讯飞获得了大金融机构、大型国企、政府部门的青睐。“国产替代”也成为科大讯飞突出的比较优势, 其在今年厂商中标中位居第一名,由于全链自主可控,获得了众多订单。

眼下,大模型似乎也陷入当年在线教育的怪圈,2024年第三季度Kimi仅市场投放就高达1.5亿元,10月前20天投放金额高达1.1亿元。

背靠字节跳动,豆包更是“财大气粗”,其内部人员曾透露,仅在抖音上,豆包高峰期每天的投放就要花费60万。AppGrowning显示,6月份,豆包的投放达到了惊人的1.4亿元,每天光是投放就要花掉467万元。

当然,效果也十分明显,豆包APP仅用6天时间,就从免费榜第112名飙升至前10名,并在6月份冲到总榜免费榜首位。

科大讯飞也不例外,前三季度销售费用就高达25.53亿元。足以见得,目前业内对于行业发展阶段的判断,基本都是“暴力砸钱出奇迹”的时刻。

写在最后

目前中国AIGC行业的参与者,大致可分为百度、阿里、腾讯等为代表的大厂系,百川智能、零一万物等“六小虎”,科大讯飞、三六零、商汤、天工大模型(昆仑万维)等上市公司方阵,华为、vivo、OPPO(安第斯大模型)等硬件科技企业的布局,以及中国电信(星辰语义TeleChat2)等央国企以及清华大学等学科单位等等。

相比于大厂们的财力,国资企业的身份,“六小虎”的融资能力,得益于华为的底层芯片支持,科大讯飞差异化明显。全栈自研和安全可控是相对突出而且切中产业痛点的优势。

在通往AI的星辰大海中,这是科大讯飞最可依仗的优势。在惨烈的生死竞逐阶段,抢先占据有利地形,就有机会复制当年金山软件的逆袭。

已经耗资超百亿的科大讯飞,对手从未如此之强,退路也从未有过如此之少。

免责声明:本文来自 巨潮WAVE客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。