最近这段时间,中国在商业化卫星方面,干了一件大事。

9月6日,吉利未来出行星座的第三个轨道面,以一箭10星方式成功发射。至此,该星座凭借三个轨道面的30颗卫星,实现了24小时全球90%区域覆盖,将正式为海外用户提供卫星通信服务。

这是中国商业航天企业,首次面向全球用户提供低轨卫星通信服务。而背后为之奋斗的企业,名叫时空道宇。

这意味着什么?

在局长看来,这意味着在商业化卫星这个领域,中国终于有了一家和马斯克的星链正面较量的民企。

从某种程度上说,这就是中国版的民营“星链”。

这场商业化卫星的隐形赛跑,对中国来说究竟有多重要?

截至2024年初,中国在轨卫星总数已超过590颗,稳居全球第二,仅次于美国。

然而,这些传统的非商业卫星,就像是“政府部门”,它们往往负责一些大的基础设施项目,比如通信、天气监测,导航之类的,这些项目都是固定的、服务范围比较有限。

但在即将到来的AI时代,这些有限而固定的卫星,就显得不够用了。

因为AI时代,或是智能化时代的一大趋势,必定是越来越多的AI智能体,进入到各种终端设备中,进入到更广阔的领域中(自动驾驶、智慧农业、港口等)。

举例来说,随着物联网(IoT)的普及,越来越多的日常设备将联网。未来,冰箱、洗衣机、空调、路灯甚至工厂设备都会成为智能终端,每个设备都需要与网络保持连接,进行数据交换。

因此,随着AI向物理世界的蔓延,我们不仅需要更快的通信速度,还需要全球实时覆盖的低延迟网络。

可问题是,现在太空中可供卫星通信频谱资源,总量是有限的。

现在LEO轨道(低地球轨道)能装下大概6万颗卫星,但美国人早就下手为强了,截止2022年,他们已经申报了50626颗卫星的轨道位置,差不多把“车位”都给占了。

现在呢,美国的低轨卫星产业占了全球的67%,已经发射了4600多颗卫星,基本上是市场的老大了。

而且,2019年国际电信联盟(ITU)改了游戏规则,现在你占了位置但不按时发射卫星,原有的轨道和频谱分配就作废。

这意味着,倘若不抓紧时机,到了AI时代,无论我们愿不愿意,任何联网的智能设备,都得接入美国人的星链了!

这脖子掐起来,真叫一个难受。

既然商业化的星座网络,在智能时代的较量中如此重要,那中国在这方面发展得咋样了?

截至2024年,中国在商业星座网络的建设上,最具代表性的项目是“千帆”星座,该星座于2023年启动,预计将在2025年达到648颗卫星的区域覆盖,到2030年实现15,000颗低轨道卫星的全球覆盖。

目前,千帆星座的首批18颗卫星已成功发射,2024年计划总共发射108颗。

除了千帆,开头提到的时空道宇,也将卫星规划分成了三期。一期部署72颗卫星,目前也通过3次发射完成第一阶段一半卫星在轨部署。

然而,发射数量的比拼之下,一个难以忽视的问题,却始终萦绕着所有卫星企业。

这就是商业化卫星盈利的难题。

以Starlink星座为例,总投资成本在200亿-300亿美元之间。业界人士也有做过拆解,实际投入很可能更高:单颗主力型号星链v2 mini卫星的造价约为50万美元,12000颗卫星,总体成本需要90亿美元;

但烧了那么多钱之后,直到2023年,Starlink业务收入仅为42亿美元。

也就是说,即使强大如SpaceX,商业化卫星方面,赚起钱来也挺不容易的。

不过,相较于其他商业化航天企业而言,这已经是最好的表现了。Starlink之前的明星创业公司O3b、OneWeb都在星座建设过程中因耗费巨大,导致资金链断裂而破产。

先说O3b,它的目标,是用商业化卫星“搞定被互联网遗忘的30亿人”,当时他们的模式是中地轨道卫星,说实话,虽然技术牛逼,但成本高得吓人,一颗卫星光建造加发射就得4000万美元,搞到后来,实在没办法了,卫星运营界的大哥ESE把O3b整个运营给接管了。

直到现在,O3b的卫星,还是只能给电信、政府、企业这些大客户服务,才能勉强活下来。

再来看OneWeb,这家公司最风光的时候,拿到了超过30亿美元的融资,背后有软银、可口可乐等大佬撑腰。可问题是,它搞的那些卫星,每颗成本都不便宜,差不多得个60到100万美元。

算下来,光发射费用就要花掉大几亿美元。它还得继续烧钱,搞地面站、运营啥的,这一套下来,成本直接飙到100亿美元左右。

2020年疫情一来,投资人心里都紧张,钱断了,OneWeb也跟着凉了,被逼破产。后来是英国政府和印度Bharti企业接手,才救了它一命。

而Starlink就不一样了。人家SpaceX自己有火箭,能做到一箭60颗,截止2024年,Starlink已经发了超过6000颗卫星,而且每颗卫星的成本也摊薄到50万美元左右,这个成本在全球,没有任何企业可以超越。

所以商业化卫星这事儿,就这么个逻辑:谁能持续地烧钱、谁就能活下去。没钱撑到最后,就是给别人接盘的命。

要想持续性地烧钱,最关键的,就是要将成本降下来。

而在商业化卫星这方面,降本最明显的,就是可重复发射的火箭技术。

可重复使用的火箭发射技术,到底能让火箭发射的成本降低到什么地步?

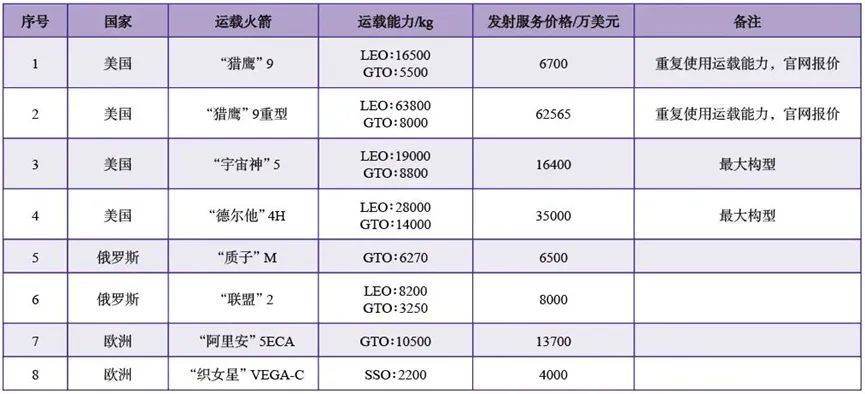

按照SpaceX的2022年的报价,猎鹰9号火箭的一次性使用不回收的发射标准价格是6700万美元,而复用的火箭发射价格是5000万美元(可复用火箭的载荷略低)。而根据业内人士的计算,通过多次复用,SpaceX复用的火箭成本仅在2000万美元左右。

这样的成本优势,让其他国家的运载火箭望尘莫及。

国外主流运载火箭发射服务价格汇总表

数据来源:中国长城工业集团有限公司和北京航天长征科技信息研究所

如果按单位质量来算,SpaceX官网信息显示,“猎鹰9号”火箭单次发射成本已降至3000美元/千克,而全球商业航天的平均发射成本还在1万美元到2万美元/千克。

按马斯克的设想,未来“星舰”入役后,更将实现一天发射3次,发射成本进一步压缩至200美元/千克。

那SpaceX为啥能做到火箭重复用?那套垂直降落回收技术是核心。

具体说啊,SpaceX搞的这套复用技术,例如猎鹰9号和猎鹰重型,它们的一级火箭可以在发射完卫星后再返回地球,稳稳地站在个海上平台上,而且它不光是火箭本体能复用,连火箭整流罩,也就是保护卫星的那大盖子,都能回收再用。

这垂直降落回收技术,真要实现起来,难点其实挺多的,但其中最大的一个难点,当属火箭发动机,特别是具备深度变推能力、多次点火能力的可回收液体发动机。

这也是我国可重复使用运载火箭发展的核心痛点所在。

为啥发动机那么重要?

因为火箭快要落地了,发动机的推力还要进行精确的调节和大范围的变化,才有可能精确控制火箭落地,打个比方,你开车要刹车吧,这火箭发动机就好比车的刹车系统,在“刹车”过程中,力会产生变化,往往是先大后小然后柔和松开,这个叫推力深度调节。

既然垂直降落回收这么重要,那在这方面,中国目前有能和SpaceX过两招的企业吗?

别说,还真有。

就在今年的9月11日,深蓝航天的朱雀三号VTVL-1可重复使用垂直起降回收试验箭(简称:朱雀三号VTVL-1试验箭),在我国酒泉卫星发射中心·蓝箭航天液氧甲烷火箭发射工位,圆满完成十公里级垂直起降返回飞行试验。

这也是我国民营火箭首次完成10公里级的VTVL试验。

早在2022年5月,深蓝航天就已经成功完成公里级VTVL垂直回收飞行试验,成为继SpaceX之后全球第二家完成回收试验的企业。

例如国内的星河动力,也正在研发中大型可重复使用的液体运载火箭“智神星一号”,预计今年年底首发。

这款火箭运载能力可以达到15吨,每公斤发射成本不到2万元人民币,未来还有望降到1万元以下。

可以说,几乎所有的国内航天企业,都在一起发力搞可重复使用火箭,让航天发射降本降本再降本。

虽然在可重复使用火箭方面,中国的航天企业都挺努力的,但讲真,目前大部分国内企业,都还没有实现入轨可回收。

这意味着,发射试验还得继续做,钱还得继续烧。

而商业化航天烧钱最主要的途径,就是融资。

在融资方面,SpaceX自2015年以来,每年平均融资超过十亿美元,随着估值的增长,融资额持续上升。截至2022年底,SpaceX进行了46轮商业融资,累计金额超130亿美元。

相较之下,中国同行们的“燃料”,就没那么充足了。

自2014年中国开放私营资本进入航天领域以来,中国的民营航天公司,如深蓝航天、星河动力等,累计融资额为18.5亿美元,仅仅是SpaceX的六分之一左右。

既然“燃料”没那么多,商业航天这把火要持续烧下去,中国的企业,就只好想办法搞一些自己造血的本事了。

在这方面,与在全球各地广泛布局,实行“广撒网”策略的星链不同,中国的商业化卫星,走的是一条更有差异化,也更有针对性的路子。

例如开头提到的时空道宇,其发射的吉利未来出行星座,主攻的就是在自动驾驶汽车、智能网联汽车等场景,提供低延迟、高可靠的网络连接。

毕竟,虽然现在的GPS导航系统已经覆盖全球,但对自动驾驶来说,但它们的数据更新不够快,精度在很多情况下也不够高。

现有卫星系统的数据更新速率,一般为1Hz到10Hz(每秒1到10次更新),而无人驾驶汽车需要在复杂场景中每秒更新几十次甚至更多,以应对实时的动态环境。

此外,GPS等现有的全球卫星导航系统,通常可以提供米级的定位精度,但对于自动驾驶汽车来说,面对复杂的城市环境时,这种精度是不够的。自动驾驶需要精度达到厘米甚至毫米级别,才能在复杂交通场景中进行精确控制。

为了保证每辆无人驾驶汽车,能在各种情况,各种区域(包括沙漠、山地、高速公路等)下无缝运行,就需要大量的低轨卫星,来提供实时的高精度导航和数据传输。

在主攻自动驾驶汽车、智能网联汽车的情况下,吉利未来出行星座还将为智能交通,全球物流和运输网络提供帮助。

这招棋妙就妙在,随着中国智能汽车的“出海”,卫星网络在全球铺开,尤其是在网络基础设施不完善的地区,中国的星座网络可以成为这些车企的“护航者”。

你去非洲、南美这些地方搞智驾,那些地儿的网络还真不一定靠得住。但中国的卫星系统能填补这个空白,提供全天候、全球覆盖的网络服务,让中国的智能汽车在海外市场如虎添翼,商业化之路更顺风顺水。

而这点,也是国内商业化卫星区别于星链的另一大策略——其区域化的竞争。

从星链目前的布局来看,截至2024年4月8日,其已开通服务的国家/区域达到89个。用户总数达到了300万。按照所属大洲分布,依次为欧洲36个、北美洲19个,非洲10个、大洋洲10个、南美洲7个、亚洲7个。

但是吧,其中的主要用户,大部分都集中在美国和欧洲。其中美国占了60%,欧洲则是18%。

所以,一个有些讽刺的现象就出现了:虽然马斯克曾发过宏愿,要让地球的任何位置都能上网,但现实是,星链铺开了那么久,原本网络落后的地区,大都还是很难上网。

一个重要的原因是,在某些亚非拉国家,星链时常会遇到一种尴尬的情况,那就是:用得起的人不需要,真正需要的人又用不起。

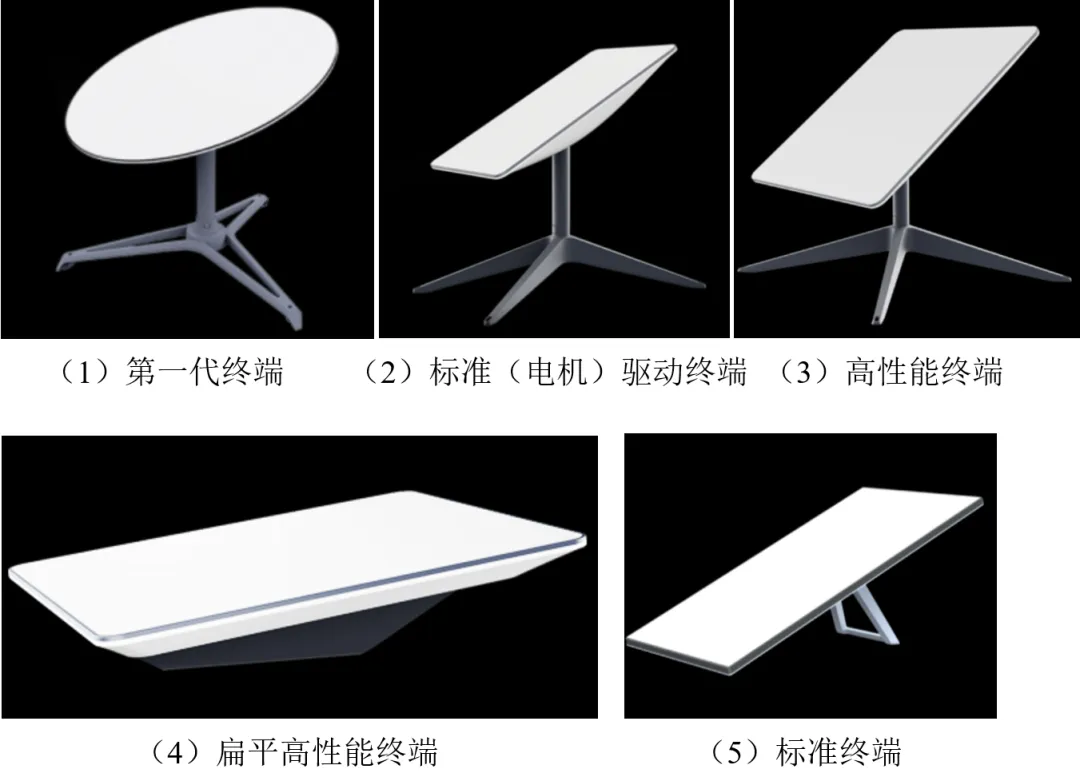

具体来说,星链的服务并没有想象中那么便宜,用户终端要500-600美元,每月的费用也得100美元左右。

星链不同终端版本

就拿马来西亚来说,马来西亚地处东南亚,地形复杂,有山有海,城市和乡村的差距很大。大城市像吉隆坡这些地方,网络早就相当发达了,5G基站也在建设中,地面网络足够用了,谁还花大价钱装星链啊?但乡村和岛屿地区呢,网络就成了大问题,地面光纤铺设不现实,这就给星链提供了机会。

可问题在哪儿呢?消费能力。马来西亚的农村地区,大家收入没那么高,很多农民、工人的年收入往往只有几千美元。

这种情况下,星链的终端费和月费,就让当地人觉得十分“肉疼”。

所以,在这些亚非拉国家啊,搞商业化卫星服务,就不能盲目地追求“用户数量”这条路。相较之下,聚焦在专用领域里垂直深耕,反而是一种实际的,能盈利的路子。

举例来说,在中东的阿曼这样的地方,石油和天然气设施随时需要远程监控、数据传输,这就是个高价值的应用场景。

今年6月的时候,咱中国的一个卫星企业,就与阿曼合作,为通信基础设施建设较为困难的地区,提供了通信服务。

再比如,咱说智慧港口和智慧农业,像马来西亚这种国家,港口多、农业资源丰富,可地形复杂,岛屿多、山也多,传统的光纤和基站建设难度很大。

这时候,卫星网络就成了完美补充。2023年,时空道宇就和马来西亚的电信运营商Altel合作,加速了智慧港口和智慧农业的解决方案落地,通过卫星把那些传统网络覆盖不到的地方给补上了。

这样做,实际上就是在SpaceX不太重视,或覆盖不到的市场、领域,进行精准打击、垂直深耕,从而造就了一种区域化的优势。

久而久之,靠着这种“田忌赛马”的方式,中国的卫星企业,就在国际市场上,一点点地分走了马斯克的蛋糕。

商业航天,归根结底是一门生意,它的核心目标仍然是盈利。火箭发射和卫星部署固然重要,但如何形成有效的商业闭环,实现可持续的经济回报,才是企业长远发展的关键所在。

从长远来看,中国在商业化航天方面的潜在优势,主要有二:

一是全产业链的垂直整合,另一个则是国际合作的灵活性。

在产业链整合方面,目前国内的一些卫星企业,已经开始尝试向汽车制造产业学习,用汽车制造中较为成熟的自动化装配技术及批量化制造管理模式,形成智能柔性脉动式生产线。

例如浙江台州湾新区的一家卫星工厂,工厂可年产500颗卫星,这妥妥地将高大上的科研品,变成了流水线上的工业品。

而在国际合作方面,中国在一带一路倡议下,跟很多周边国家建立了紧密的经济联系。

相较于马斯克,中国更知道这些老弟的痛点和需求在哪,从而能凭借较低的成本和灵活的合作模式,能通过商业卫星帮助这些国家实现网络覆盖。

有鉴于此,只要稳扎稳打,且具备足够的时间、资本和耐心,未来一旦商业卫星市场全面爆发,中国完全有潜力在全球舞台上占据一席之地。

本文经星海情报局(微信号:junwu2333)授权转载。我们关注“中国制造”的星辰大海之路,转载请联系(ID:junwu2333)授权。

免责声明:本文来自星海情报局客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。